Вкладывая средства в развитие бизнеса на нашей платформе, вы можете зарабатывать от 21 до 35% годовых. При этом фактическая средняя доходность за всё время существования площадки составляет 23,7%. Мы решили рассказать, как именно рассчитывается доходность инвесторов на Ко-Фи.

Какие способы существуют?

Самый простой способ рассчитать доходность инвестиций — сравнить их средний остаток с суммой полученных процентов за определенное количество месяцев. Но здесь не учитываются временные факторы — при одинаковой сумме инвестиций, процентный доход, полученный раньше, является более «ценным», чем тот, который получен позже. Кроме того, из-за неравномерности доходов и расходов в этом случае сложно корректно учитывать просрочки. Поэтому на платформе Ко-Фи принято использовать другой метод — расчёт расширенной внутренней нормы доходности (XIRR), который учитывает специфику краудлендинговой платформы.

Как появилась методика и в чём её суть?

Изначально она была разработана для оценки доходности инвестиций в ценные бумаги на фондовом рынке. Для него характерны многочисленные операции по инвестированию и получению дохода, распределённые неравномерно по времени. Суть этого способа состоит в том, что с учётом расходов (инвестиций) и доходов подбирается равновесная ставка дисконтирования, при которой итоговый доход становится равным нулю. Проще говоря, если бы вы, каждый раз инвестируя, брали кредит в банке по такой ставке, то в итоге отдавали бы банку всё, что получили. Такой подход учитывает все реинвестиции, временные факторы, в том числе просрочки платежей, и может быть применён к любому периоду.

Пример расчёта показателя XIRR

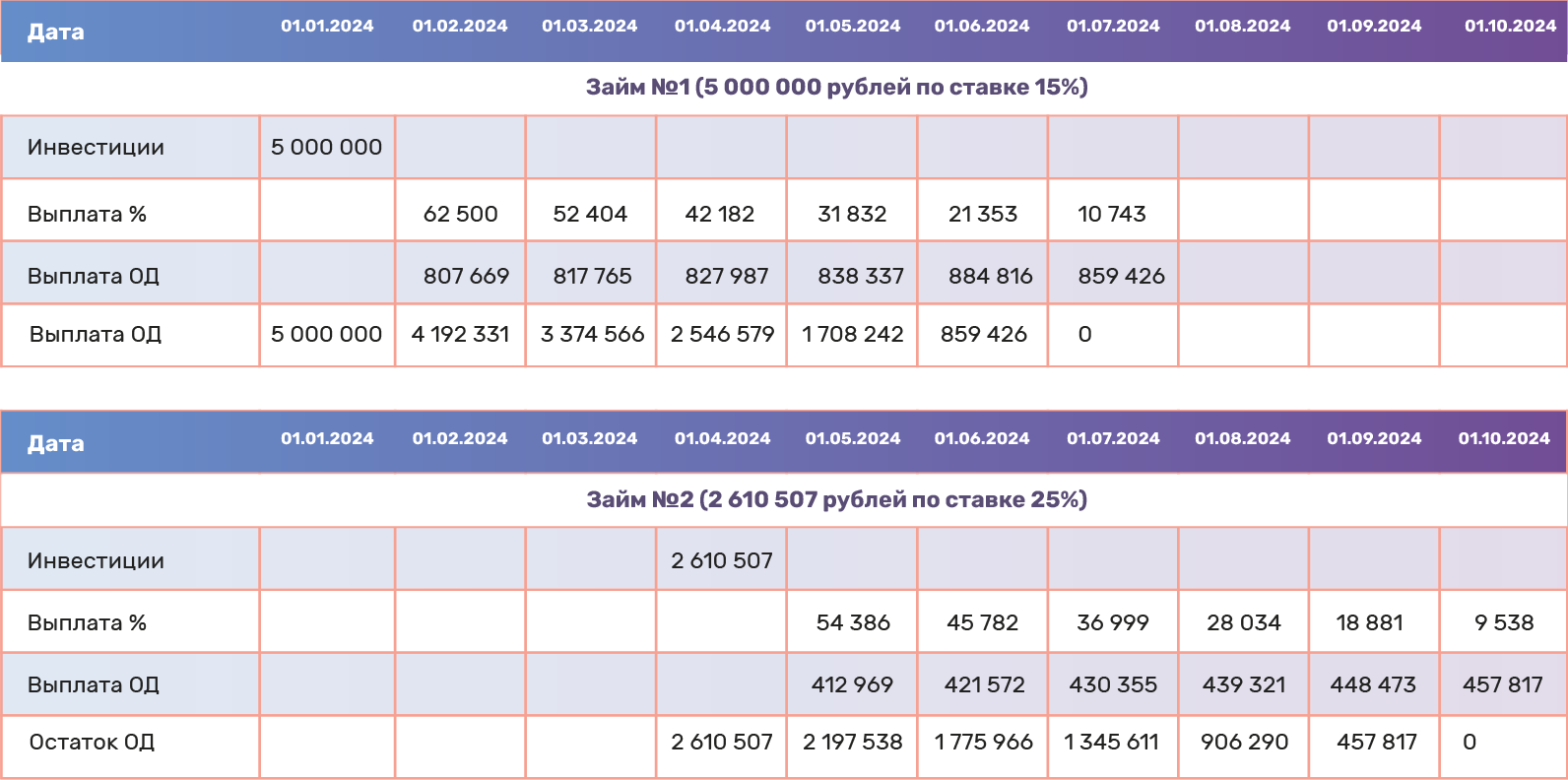

Предположим, вы инвестировали на Ко-Фи в два проекта с разными ежемесячными платежами на шесть месяцев: 1 января 2024 года — 5 000 000 рублей по ставке 15% и 1 апреля 2024 года — 2 610 507 рублей по ставке 25%. В этом случае ваш денежный поток по займам будет выглядеть следующим образом:

В итоге средний остаток основного долга составляет 2 697 487 рублей, сумма процентов — 414 634 рубля, доходность по среднему — 18,4% (10 месяцев в пересчёте на год) и доходность по XIRR — 20%.

Почему доходность по XIRR выше?

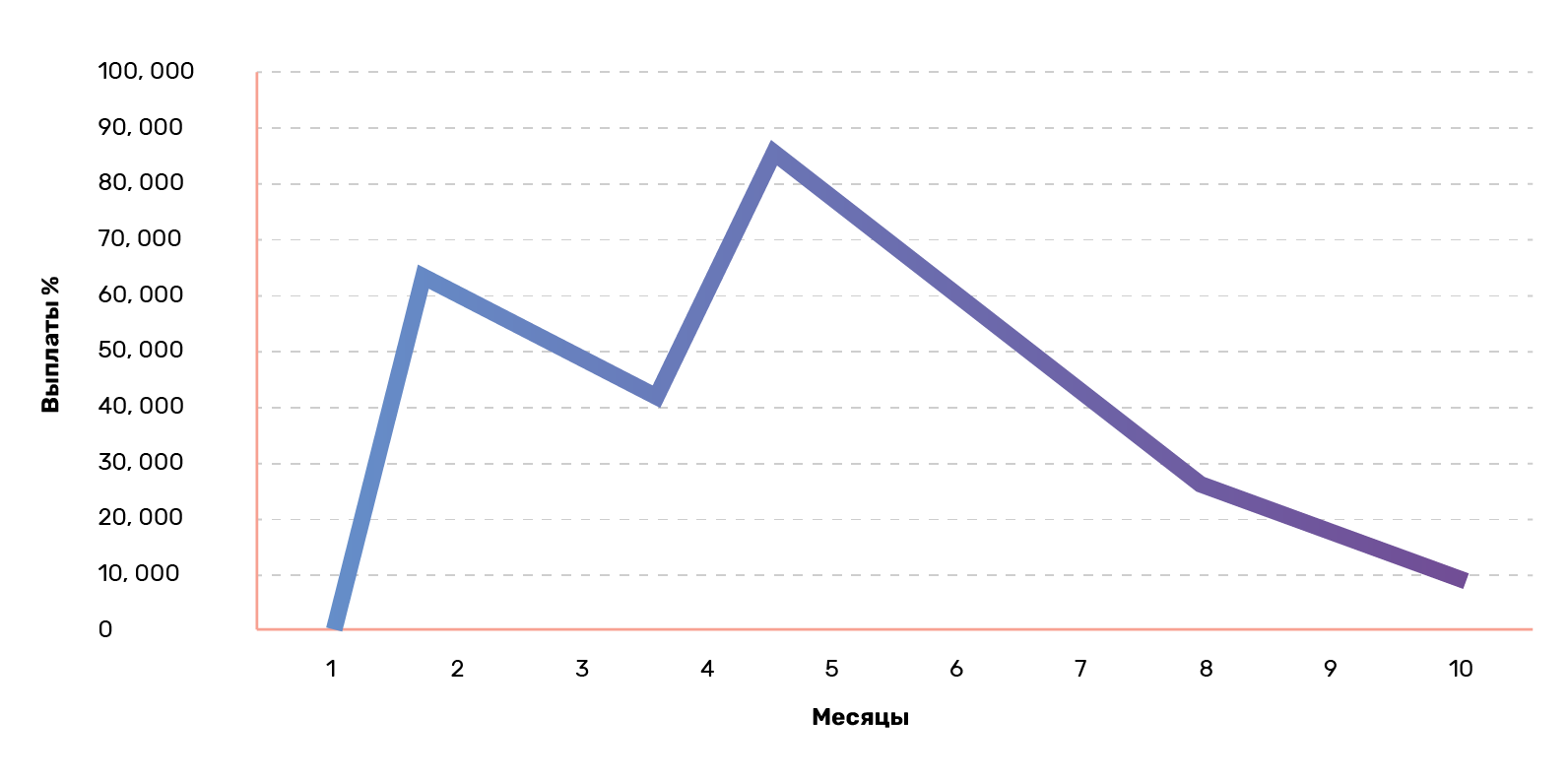

При данной системе расчёта аннуитетных платежей (равными частями) проценты выплачиваются раньше, и, соответственно, вы получаете доход быстрее, что наглядно показывает этот график:

Как рассчитать доходность по XIRR за любой произвольный период?

Для этого нужно учесть остатки займов в начале и в конце периода их выдачи. Так, расчёт доходности по XIRR за семь месяцев в примере показывает значение 19,2%, так как займ с более высокой доходностью попадает в расчёт меньшей частью.

Почему, если поделить сумму полученных процентов на сумму займа, значение будет ниже заявленной процентной ставки?

Дело в том, что одна часть аннуитетного платежа является выплатой процентов, а другая — выплатой основного долга. То есть с каждым платежом остаток по основному долгу снижается, а заёмщик выплачивает проценты именно на этот остаток, а не на изначально полученную сумму, так как часть занятых денег он уже вернул.

Как получить ожидаемый доход от вложений?

Для этого стоит реинвестировать возвращённые средства в новые займы. Пример реинвестиции и был проиллюстрирован выше: если внимательно посмотреть на цифры, видно, что инвестиции во второй займ были сделаны исключительно из возвратов первого. Во второй раз инвестор не привлекал новые средства и в пересчёте на год получил от вложения размером в 5 000 000 рублей не 8,8%, а почти 10%. Чтобы попробовать самим, заходите на нашу витрину, выбирайте понравившиеся бизнесы и начинайте инвестировать. Подписывайтесь на наш Telegram-бот для инвесторов, который уведомляет пользователей о начале новых сборов.

Виктор Максимов

Генеральный директор платформы Ко-Фи